線上基金超市|產品總數 > 3,492

(3)_20211012051657226983.png)

【資本集團看法】收緊政策漫長路:對聯準會縮減量寬和美國通膨的看法

【資本集團看法】收緊政策漫長路:對聯準會縮減量寬和美國通膨的看法

(本文由資本集團Capital Group提供)瞭解資本集團

資本集團認為,在今年最後幾個月內,美國聯準會將開始縮減於去年疫情爆發初期推行的部分特殊刺激措施。雖然聯準會並未在2021年9月的議息會議上透露第一步舉措的相關消息,但對於初步的行動模式已有所掌握。央行首先會減慢購債步伐或縮減量寬。

聯準會上一次縮減量寬是在2013年,觸發「縮減量寬恐慌」的市場重大回響。相關行動令各地市場措手不及,債券殖利率飆升。由於投資者已為這次縮減量寬作好準備,我們預計「縮減量寬恐慌」不會重現。聯準會已充分傳達收緊政策的意向,只是確切時間尚未可知。資本集團解構收緊政策的過程,並分析此舉可能會如何影響固定收益市場。

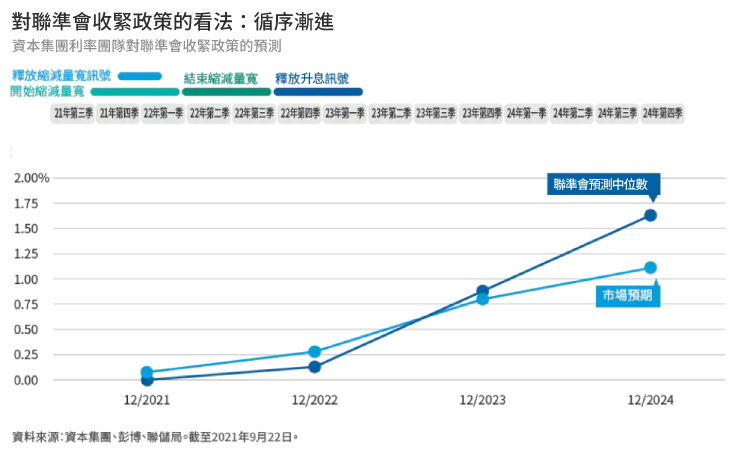

聯準會即將縮減量寬,但於2022年底之前不會升息

直至最近8月份,若干投資者認為聯準會可能會在9月的議息會議上宣佈展開縮減量寬計劃。然而,8月份的就業數據相對遜色,加上通膨率更趨疲軟,令這個可能性消退。資本集團認為聯準會最快將於11月的會議上宣佈縮減量寬意向,除非經濟狀況在此之前嚴重惡化。

美國央行可能會在消息公佈後的數週內,開始削減資產購買規模。一旦開始行動,基於聯準會以往的言論和此前的縮減量寬計劃,我們預期相關措施將持續大約六至九個月,很可能於2022年中左右結束。目前,聯準會每月買入1,200億美元的美國國庫券和不動產抵押貸款證券。聯準會將逐步縮減購債額度,直至不再購入任何證券以擴大其資產負債表規模。

一旦縮減量寬結束,聯準會只會購買足以維持其資產負債表規模的資產,以取代到期的證券。屆時,央行將考慮在升息前進行三項測試:

1.經濟是否已達充分就業水平?

2.扣除食品及能源價格後的核心通膨是否已達到2%的目標?

3.核心通膨是否有望高於2%的目標?

資本集團認為,聯準會不太可能在2022年底之前開始考慮升息。即使聯準會允許短期利率上升,預計也很可能仿效2015年至2018年的做法,以循序漸進的步伐升息。

通膨升溫,但為何聯準會不出手干預?

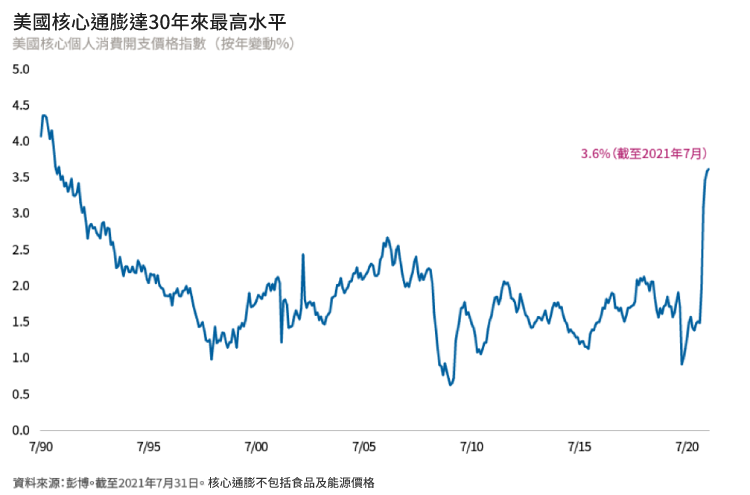

正如大部分投資者了解,通膨率無阻聯準會實施其計劃。今年通膨率已升至高於聯準會2%的目標水平。另外,觀察聯準會的常用指標—美國核心個人消費支出價格指數。該指數在7月份的數據為3.6%,遠遠高於目標,亦是由1990年代初以來首度出現的水平。

但就升息而言,目前的通膨率未必是最重要的考慮因素。聯準會或許會到明年底才考慮升息。對於當前的高通膨率是否維持到明年底,仍有待觀察。若物價漲幅下降至低於其目標,聯準會可能會再等候一段時間。

另一方面,通膨壓力也許會日趨嚴峻。舉例說,在租金、房屋和服務領域,物價可能顯著上升。假如聯準會開始擔心通膨升幅過高,他們可能認為有必要儘快加以應對。

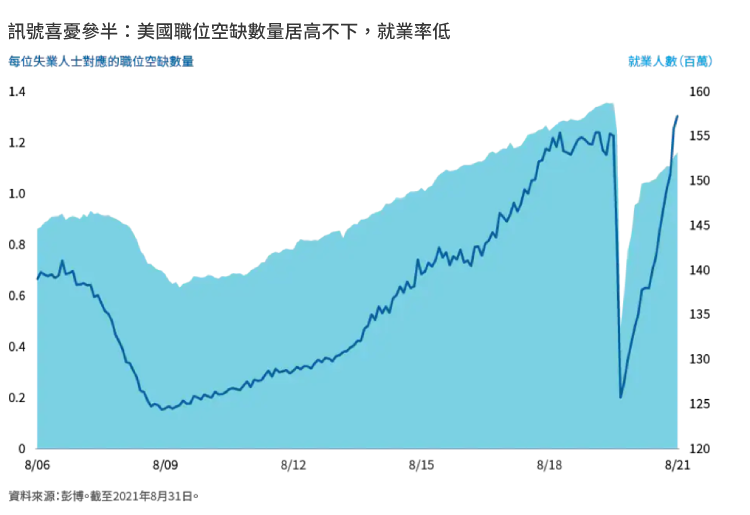

除非就業前景更加明朗,否則聯準會不太可能發出升息訊號

衡量充分就業的難度更高,資本集團觀察目前勞工市場出現錯配的情況。薪酬調查顯示,今夏美國就業人數較2020年初減少500萬人。當中甚至並未計入每月新增20萬就業人口的預期自然增長率。這因而令差距擴大,意味著要達到充分就業水平,就業人數仍欠缺至少800萬名。

若深入審視薪資和職缺的變化,情況便顯得複雜。低薪資工人今年的收入上升超過3%,遠高於平均升幅。另外,每一名失業人士便有1.3個職位空缺。在正常情況下,這些因素顯示勞工市場非常強勁。然而,當前趨勢卻呈現模棱兩可的情況。例如,勞工市場明年的前景未必正如職缺和薪資上漲所顯示般穩健,倘若失業率需要更多時間回復正常,聯準會將延遲首次升息的時間。

為何資本集團認為「縮減量寬恐慌」不會重現?

聯準會上一次宣佈縮減量寬時,觸發固定收益投資者的恐慌。資本集團認為此次不會出現這種情況。首先,投資者曾經歷聯準會採取有關行動。他們明白縮減量寬的影響,而整體政策正常化未有導致災難性後果。回顧2013年,投資者擔心聯準會最終會將聯邦基金利率由零逐漸升至介乎4%至5%之間,最後並無出現這種情況。這一次,投資者預計聯準會的升息幅度不會大幅高於2%。

其次,即使聯準會再次推行縮減量寬,市場亦不會感到驚訝。聯準會的行動計劃保持公開透明,聯準會主席鮑威爾(Jerome Powell)及其他官員在多次講話及其他通訊中,皆有闡述預期舉措。因此,市場不太可能作出劇烈反應。當然,透過減低流動性和提高借貸成本來收緊金融狀況,仍然會對投資者的風險胃納產生一些負面影響。

聯準會態度明確,因此當前債券殖利率已經反映年底之前將宣佈縮減量寬的假設。在聯準會宣佈消息之後,投資者的關注重點將轉移至聯準會削減資產購買規模的速度及何時開始升息。如果通膨壓力持續而勞工市場發展向好,所有年期的美國國庫券殖利率將會上揚。

當聯準會開始提高短期利率時,短期殖利率將承受更直接的影響,促使收益曲線趨平。這是以往出現的趨勢。

雖然隨著聯準會政策邁向正常化,市場的殖利率應會全面上升,但過去12個月的情況顯示,殖利率始終在低位徘徊。其中一個原因是市場擔憂經濟能否持續穩健增長。當新冠肺炎Delta和其他變種病毒導致新增確診個案急升時,投資者意識到疫情將持續蔓延。在過去十年一直是全球經濟發展動力來源的中國經濟,亦呈現放緩跡象。最後,投資者認同聯準會的觀點—通膨率居高僅屬短暫性質。

一些投資者或許對聯準會削減購債規模感到焦慮不安,不過,在決策官員採取行動之前,他們會確保經濟能持續增長。最終,政策正常化應有助緩解今年長期籠罩市場的通膨憂慮。重要的是,一旦聯準會縮減其資產負債表並最終升息,在面對下一個重大經濟挑戰時,當局將處於更有利的位置。聯準會希望維持物價穩定,從這個角度來看,投資者可對縮減量寬感到安心:核心固定收益基金應能繼續為多元投資組合帶來穩定報酬。

掌握固定收益投資契機:

|

基金名稱 |

主要類別 |

| 資本集團全球機會高收益債券基金(盧森堡)B(美元) (本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

8878美元 |

資料來源(除特別說明):資本集團,中租投顧整理,以上資料時間(除特別說明):2021/9/24

中租證券投資顧問股份有限公司 版權所有